Les communes face à l'inflation des prix de l'immobilier

Des disparités frappantes

Sur une forme de crise du logement

Simultanément, une large partie de nos concitoyens vivent de plein fouet la crise du logement, dont on estime qu’elle touche actuellement 14,6 millions de personnes en France, selon les chiffres publiés par la Fondation Abbé Pierre1. Parmi elles, 4 millions sont mal logées, dont 900 000 sont sans logement personnel, et 12 millions sont fragilisées. Pourtant, la Fondation constate que 3 millions de logements privés sont vacants, et plus de 142 000 dans le parc HLM. La vacance des logements se constate même dans les plus grandes villes, atteignant par exemple 8 % à Paris. Le rapport 2019 de la Fondation pointe une « une mauvaise allocation des logements disponibles », tandis que la part des dépenses publiques consacrées au logement n’atteint que 1,69 % des dépenses de l’État.

Le rôle des taux mais aussi des conditions de crédit

La nouvelle stratégie monétaire de la Banque centrale européenne (BCE) n’a donc pas été sans conséquence puisqu’elle a favorisé durablement des taux bas. Or ni les collectivités, ni l’État n’ont de marge de manoeuvre pour enrayer cette tendance puisque les décisions monétaires dépendent exclusivement de la BCE, les banques de détail ne faisant que les répercuter sur le marché. Face à la crise sanitaire que nous traversons actuellement, les réactions de la BCE et des banques détermineront les capacités des acquéreurs, dans un marché de l’immobilier qui s’est beaucoup financiarisé. L’après Covid-19 dépendra donc de la capacité ou non des emprunteurs à emprunter beaucoup à des taux bas.

Néanmoins, le niveau des taux d’intérêt n’est pas la seule variable économique agissant sur la demande immobilière. Une analyse confirmée par Michel Mouillart, qui affirme : « Ce n’est pas dans l’évolution des taux des emprunts qu’il faut chercher l’explication de l’augmentation des prix des logements ». Selon l’économiste, cette augmentation est davantage liée à l’évolution des « fondamentaux », c’est-à-dire « le revenu et le desserrement des conditions de crédit depuis 2012 ».

En effet, la demande s’est trouvée davantage solvabilisée sous l’effet d’un élargissement de l’accès au crédit, avec, en premier lieu, la diminution du taux d’effort demandé aux emprunteurs. Le taux d’effort est calculé sur la base d’un rapport entre les charges de remboursement consenties et les revenus des ménages acquéreurs. Contrairement à une idée reçue, et malgré les recommandations prudentielles des banques, le taux d’effort des ménages est souvent supérieur à 33 % en France.

En second lieu, la demande a été solvabilisée par un desserrement des exigences des banques en matière d’apport en deniers. Il n’est plus rare aujourd’hui que les banques consentent des crédits aux nouveaux acheteurs qui ne disposent pas d’apport financier. Michel Mouillart confirme : « Des taux de crédit à 1 % ou moins ne créent pas la demande. En 1980, les taux d’apport personnel exigés s’élevaient à 35 %, contre 14 % en moyenne en 2019. La demande s’est élargie. Nous n’aurions pas vu ce que nous avons vu avec des taux de 0,5 % et des apports personnels de 35 % ».

En 2019, des prix cohérents ?

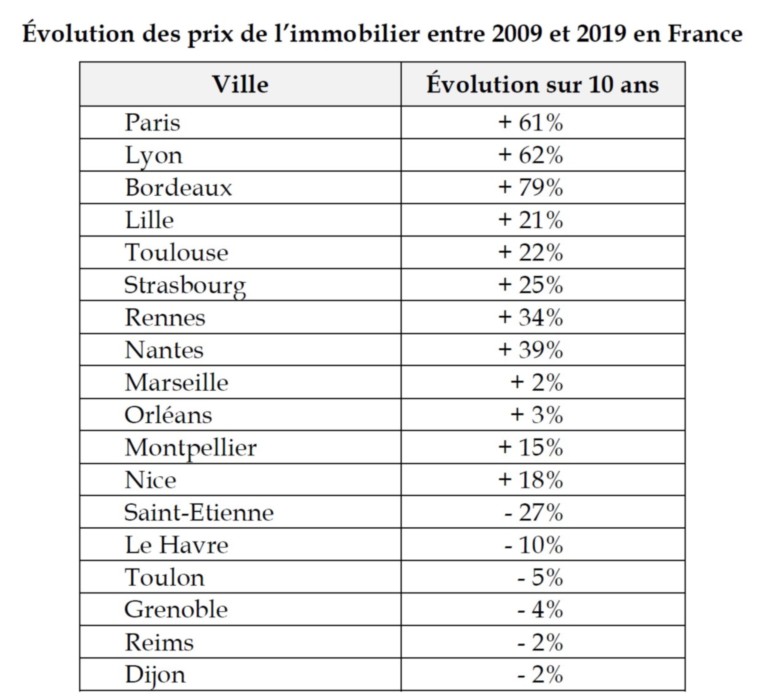

Cette situation fait dire à Michel Mouillart : « Nous sommes sur des niveaux de prix élevés. Ont-ils un sens ? Non, probablement pas ». Il relativise cependant en affirmant « en réalité, les niveaux des prix sont en relation avec les niveaux des revenus des ménages qui se présentent sur le marché ». Il constate ainsi que dans 35 % des villes de plus de 60 000 habitants, « les prix ont augmenté plus vite que l’inflation, mais moins vite que les revenus des ménages ». Et c’est dans un quart des villes seulement que « les prix ont augmenté plus vite que les revenus des ménages », par exemple à Bordeaux, Rennes, Lyon, Brest, ou Paris.

Il apparaît in fine que le niveau des prix des biens immobiliers au niveau de l’ensemble du territoire, à l’exception de Paris et du centre-ville de quelques métropoles, est en adéquation avec les indicateurs économiques.

La hausse des prix sur le marché de l’immobilier est aussi le résultat de choix politiques et d’évolutions sociétales

Nous avons pu constater qu’il existe de grandes disparités régionales des prix de l’immobilier dans notre pays. La situation particulière de Paris, devenue en quelques années une ville mondiale, l’illustre au premier rang.

La métropole du Grand Paris accueille aujourd’hui des entreprises d’envergure internationale, dont les cadres alimentent une demande d’achat qui se répercute sur les prix de l’immobilier. On relève également que la demande étrangère constitue sur le marché parisien plus de 8 % des acheteurs.

Sur un marché déjà tendu, cette concurrence s’est vue récemment doublée d’une pression conjoncturelle exercée par la demande des ménages expatriés à Londres et de retour dans la capitale après le Brexit. Juliette Langlais confirme : « Le Brexit amène de nombreux anciens expatriés français à revenir à Paris. Ils cherchent un logement. Ils ont un très fort pouvoir d’achat et se positionnent