Booms immobiliers et économie

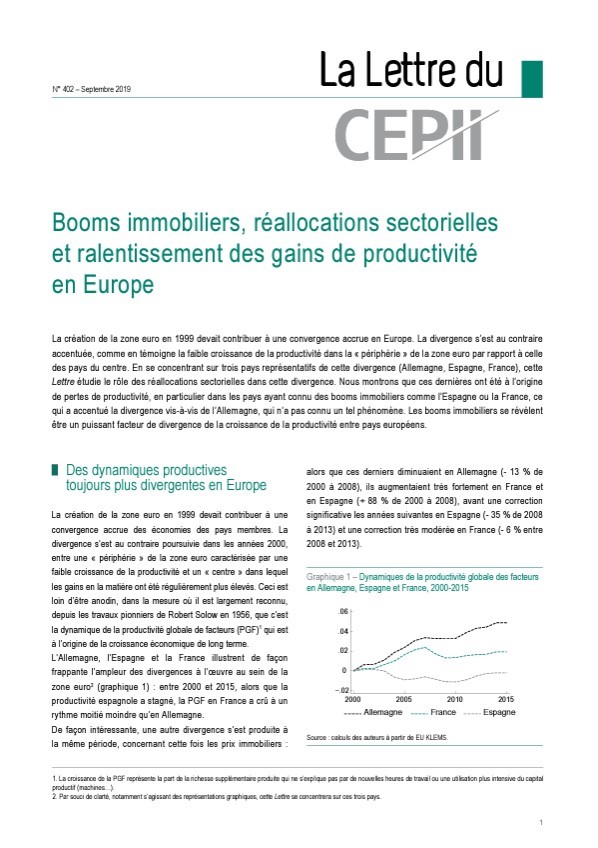

Les réallocations sectorielles ont joué un rôle important dans ces dynamiques de la productivité en Europe. En comparant la productivité historiquement observée à celle qui aurait été mesurée si la structure sectorielle était restée la même qu’en 2000, on observe que : les gains de productivité auraient été deux fois plus importants en France ; l’Espagne n’aurait pas connu de baisse de sa productivité en l’absence de ces réallocations ; l’Allemagne aurait connu des gains de productivité légèrement inférieure. Dans le cas de l’Espagne, les pertes de productivité sont relativement plus fortes jusqu’en 2008 puis se réduisent. En France, elles ne cessent de s’accroître. Ces évolutions de la productivité sont proches de celles des prix immobiliers nationaux suggérant un lien entre ces deux phénomènes : les prix immobiliers peuvent affecter la productivité en modifiant la structure sectorielle des économies.

En effet, les booms immobiliers ne conduisent pas seulement à des réallocations vers la construction, mais affectent la taille relative de tous les secteurs et transforment ainsi la structure de l’économie. Lors d’un boom immobilier, les entreprises ou les secteurs disposant le plus de capital immobilier grossissent davantage, car ils bénéficient de l’augmentation des prix immobiliers qui accroît la valeur de leur capital, ce qui leur permet d’emprunter davantage et donc d’investir en proportion. Les effets sur la productivité agrégée viennent ainsi des effets de réallocations entre secteurs, les secteurs les moins productifs bénéficiant de la hausse des prix immobiliers au détriment des secteurs plus productifs dans le cas des pertes de productivité liées aux réallocations. Autrement dit, les booms immobiliers ont tendance à faire grossir les secteurs les moins productifs.

Les réallocations sectorielles induites par les chocs de prix immobiliers ont pour effet d’induire des pertes et des gains de productivité significatifs. En Allemagne, les gains de productivité auraient été trois fois plus importants si la recomposition sectorielle de son économie avait été déterminée uniquement par les chocs de prix immobiliers, les prix immobiliers ayant décru durant la première décennie des années 2000. Cette évolution, à rebours des booms immobiliers à l’œuvre dans la plupart des autres économies, a accentué la divergence entre pays européens – l’Allemagne bénéficiant de la baisse des prix sur la majeure partie de la période étudiée, alors que l’Espagne ou la France ont subi l’effet négatif des hausses de prix sur la composition sectorielle de leurs économies.

La construction à l’origine du ralentissement de la productivité ?

Certains secteurs sont-ils responsables des « pertes » de productivité liées aux réallocations ? Il est vrai que le boom immobilier en Espagne a coïncidé avec une croissance rapide de l’emploi dans le secteur de la construction au détriment du secteur manufacturier, pourtant plus productif. Un argument similaire a été avancé dans le cas français sans qu’il ait été vraiment démontré. Lorsque le secteur de la construction est exclu, on observe effectivement que les réallocations contribuent positivement à la croissance de la productivité en Espagne : le secteur de la construction a donc été le principal responsable des pertes de productivité espagnoles liées aux réallocations sur la période. Sans le secteur de la construction, la croissance de la productivité en Espagne aurait même été plus forte que celle de l’Allemagne ! Ce n’est pas le cas en France, dont les pertes de productivité changent peu lorsque la construction est exclue. De façon générale, il est difficile d’identifier dans le cas français un secteur spécifique qui serait responsable des pertes de productivité observées.

Quels enseignements pour la politique économique ?

Ces résultats ont d'importantes implications politiques pour l'Union européenne. Le manque de convergence réelle entre les pays constitue un obstacle majeur au bon fonctionnement de la zone euro. Nos résultats soulignent l'importance de la dimension financière dans ce manque de convergence réelle. À cet égard, notre approche diffère de celles généralement suivies au sein des institutions européennes qui mettent l'accent sur des réformes structurelles axées sur les marchés des biens et du travail pour promouvoir la croissance et la convergence de la productivité en Europe. La création de conseils nationaux de productivité reflète parfaitement cette position. Toutefois, il est frappant de constater que les politiques traitant explicitement des marchés financiers sont absentes de la boîte à outils discutée pour inverser les divergences de productivité. De même sont absents les effets des politiques de demande sur les divergences de productivité. Or la divergence des cycles immobiliers observée en Europe peut elle-même être liée à des politiques de demande asymétriques entre pays européens. Par exemple, des politiques de crédit en Espagne ou fiscales en France, plus expansionnistes, ont pu nourrir les hausses de prix immobiliers dans ces deux pays, tandis que les politiques menées en Allemagne (hausses d’impôt, réforme de la protection sociale, etc.) depuis le début des années 2000 ont contracté la demande. Du point de vue de la politique économique, les institutions qui veulent promouvoir la convergence de la productivité en Europe ne devraient donc pas se concentrer uniquement sur l’offre au travers des réformes structurelles, mais tenir compte également des effets des politiques nationales sur la demande et les cycles financiers.